布瑞克2022-04-12 11:51:55

中國肉牛產(chǎn)業(yè)規(guī)模大但發(fā)展水平低,已經(jīng)是行業(yè)共識;頭部企業(yè)缺乏規(guī)模優(yōu)勢的短板,與前者互為因果,在技術(shù)進步、牛源采購、企業(yè)定價權(quán)等方面,均對企業(yè)發(fā)展形成了嚴重的阻礙。

中國肉牛頭部企業(yè)做不大,是內(nèi)外環(huán)境多方面復(fù)雜因素共同作用的結(jié)果。我們認為,頭部企業(yè)的擴張,要克服上述制約因素都還需要相當漫長的發(fā)展階段。而目前又遭遇疫情和外部市場風險加大的擾動,國內(nèi)消費增長也難以樂觀,2022年企業(yè)經(jīng)營環(huán)境趨于嚴峻;國內(nèi)肉牛企業(yè)現(xiàn)實的發(fā)展目標可能不是迅速擴張規(guī)模,在肉牛市場復(fù)制優(yōu)然牧業(yè)或者溫氏、牧原等畜牧業(yè)巨頭的成功,而是基于現(xiàn)有的規(guī)模和資源,有效管控成本風險,保障資金鏈安全,努力提高競爭力,首先確保自己安全度過預(yù)期中的經(jīng)濟下行周期。

如果把中美兩國肉牛行業(yè)的頭部企業(yè)做一個對比,最扎眼的差異可能就是規(guī)模和市占率。

美國的牛肉市場高度壟斷,2010年,泰森食品(TYSON FOODS)、嘉吉(Cargill Meat Solutions)、JBS和美國牛肉包裝公司(National Beef Packing)等前4家企業(yè)的日屠宰量都在萬頭以上,其中泰森食品日屠宰產(chǎn)能高達3萬頭,合計占據(jù)了美國市場約80%的份額,且近年來的市占率還在穩(wěn)步上升中。

而在中國,不論是在養(yǎng)殖環(huán)節(jié)還是在屠宰加工環(huán)節(jié),頭部企業(yè)所占市場份額可以說微不足道。

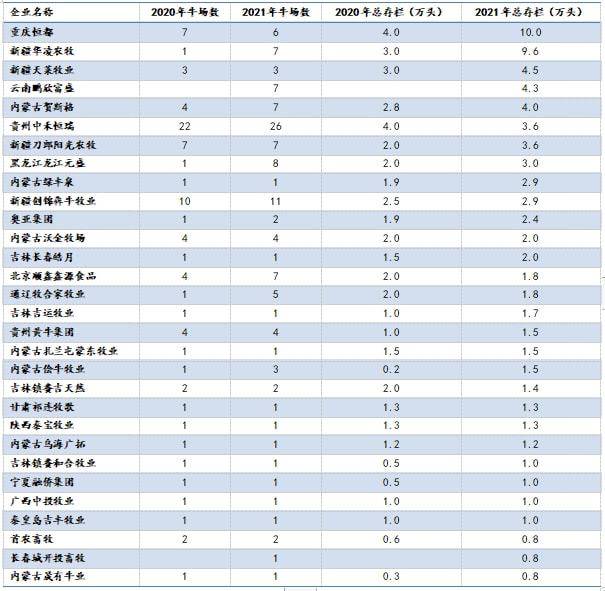

按照《安格斯》雜志的調(diào)研結(jié)果,中國肉牛養(yǎng)殖企業(yè)TOP30存欄合計76.2萬頭,占全國牛存欄還不到1%。排名第一的重慶恒都肉牛存欄約10萬頭,這個體量相對于全國市場9000萬頭的規(guī)模,根本翻不出什么水花。

在屠宰加工環(huán)節(jié),目前國內(nèi)牛肉屠宰和加工還是非正規(guī)屠宰商販和正規(guī)屠宰企業(yè)并存的模式,且前者占絕對多數(shù)。據(jù)北京順鑫鑫源種牛研究院統(tǒng)計,全國擁有正規(guī)大型屠宰企業(yè)206家,總屠宰產(chǎn)能超過2000萬頭,但由于國內(nèi)肉牛供給不足以及小型非正規(guī)屠宰商販的競爭,大型屠宰企業(yè)總體開工率僅1/3。規(guī)模最大的長春皓月,產(chǎn)能為年屠宰100萬頭,2019年實際屠宰34萬頭,日屠宰量不過千頭。位居其后的幾家企業(yè):科爾沁牛業(yè)、西部牧業(yè)、伊賽牛肉等,實際屠宰量都不足10萬頭。一般估算,中國肉牛屠宰環(huán)節(jié)的CR5只有1-2%。如果考慮到近年來中國肉牛屠宰巨頭在財務(wù)問題上頻繁暴雷,對正常生產(chǎn)造成了嚴重擾動,實際市占率恐怕還要更低。一些國內(nèi)早期的大型屠宰加工企業(yè)或轉(zhuǎn)型、或閑置、或倒閉,如河北福成、大連雪龍等。

銷售數(shù)據(jù)的對比更是鮮明,2020年泰森食品在牛肉業(yè)務(wù)方面的銷售收入為150億美元,折合人民幣超過1000億元;而同年中國牛肉市場的零售總額也只有5000億元左右,長春皓月、科爾沁牛業(yè)等在牛肉業(yè)務(wù)方面的年銷售收入都只是幾十億元的水平。

中國牛肉產(chǎn)業(yè)的規(guī)模化程度和頭部企業(yè)的地位,不僅遠不及發(fā)達國家,就是和國內(nèi)其他畜牧子行業(yè)相比,也是嚴重滯后的。奶牛方面,根據(jù)荷斯坦《中國奶業(yè)統(tǒng)計資料2021》的數(shù)據(jù), 2020牧業(yè)集團Top30年產(chǎn)奶量1046萬噸,約占全國商品奶產(chǎn)量50%左右,存欄奶牛196萬頭,占全國牧場存欄39%左右,其中成母牛存欄101萬頭,約占2020年全國成母牛存欄36%。肉雞方面,2020年我國肉雞出欄量位居前五的企業(yè)合計出欄28.52億羽,CR5 為25.91%。其中,溫氏股份的肉雞出欄量位居全國第一,為10.51億羽,占全國肉雞總出欄量的份額為9.55%。生豬方面,2021年牧原、溫氏、正邦、雙胞胎、新希望合計出欄9000萬頭,CR5為13.3%。我們可以看出奶牛、肉雞、生豬等產(chǎn)業(yè)集中度盡管和發(fā)達國家相比還有明顯差距,但比肉牛還是要高出太多了。在肉牛行業(yè),沒有一家企業(yè)能夠達到優(yōu)然、牧原、溫氏在各自行業(yè)中所達到的地位,甚至可以說,中國肉牛市場中還不存在嚴格意義上的頭部企業(yè)。

中國肉牛產(chǎn)業(yè)規(guī)模大但發(fā)展水平低,已經(jīng)是行業(yè)共識;頭部企業(yè)缺乏規(guī)模優(yōu)勢的短板,與前者互為因果,在技術(shù)進步、牛源采購、企業(yè)定價權(quán)等方面,均對企業(yè)發(fā)展形成了嚴重的阻礙。與美國頭部企業(yè)進行對比,更可以看出其問題的嚴重性。

不利于產(chǎn)業(yè)技術(shù)的研發(fā)和推廣:中國肉牛產(chǎn)業(yè)從育種到育肥再到屠宰加工,還處于相對落后的技術(shù)水平。較為突出的問題有:育種水平低,肉牛良種比重偏少;飼養(yǎng)技術(shù)落后,生長周期長,出肉率低;屠宰自動化和智能化水平低等。技術(shù)研發(fā)與推廣需要產(chǎn)學研相結(jié)合。其中在企業(yè)方面,為支持和承接科研成果落地,需要大量資金投入、較長時間周期、強大的研發(fā)團隊和技術(shù)儲備,而這些只有規(guī)模足夠大,研發(fā)費用足夠充裕的企業(yè)才能提供。目前國內(nèi)肉牛頭部企業(yè)限于規(guī)模,是難以承擔此重任的。

相比之下,泰森食品等公司本身就是美國肉牛市場不斷重組整合的結(jié)果,有能力也有資源掌握行業(yè)最頂端的技術(shù)體系。美國的頭部企業(yè)不僅是牛肉行業(yè)巨頭,而且是整合了多個行業(yè)的強大資本集團,牛肉業(yè)務(wù)只是其中的子業(yè)務(wù)而已。集團并以子公司、孫公司或者控股外部合作方的方式承接技術(shù)研發(fā)板塊,把研發(fā)風險系統(tǒng)性的從集團核心能力剝離,進一步凸顯企業(yè)在資本運作、市場拓展、品牌等方面的巨大優(yōu)勢。

不利于整合上游養(yǎng)殖環(huán)節(jié)的資源。無論是養(yǎng)殖企業(yè)直接擴張存欄,還是屠宰企業(yè)掌握牛源,都需要企業(yè)提供有競爭力的收購價格和配套服務(wù),才能達到目的,這背后依靠的是雄厚的財力和完善的企業(yè)管理體系。根據(jù)機構(gòu)對14 家大型屠宰企業(yè)的調(diào)研數(shù)據(jù),國內(nèi)企業(yè)的肉牛采購渠道中,合同養(yǎng)殖戶、市場收購和企業(yè)自有牧場大體上各占三分之一。但因為采購量有限,中國的肉企甚至連自有牧場的牛源也難以完全控制,合同養(yǎng)殖戶在價格波動時違反合同外售的情況更是屢見不鮮。2020-2021年,在高價刺激下,北方肉牛大量南下,本地屠企只能收購品質(zhì)較次的牛源。

而在這方面,美國頭部企業(yè)的規(guī)模優(yōu)勢發(fā)揮得淋漓盡致。以泰森食品為例,其牛肉業(yè)務(wù)主要集中于屠宰加工環(huán)節(jié),并未涉足養(yǎng)殖領(lǐng)域。其牛源來自三個渠道:向獨立養(yǎng)殖場直接購買;在現(xiàn)貨市場上購買;同養(yǎng)殖戶簽訂風險共擔的協(xié)議。近年來第三種采購渠道即協(xié)議采購方式的地位不斷上升。在2015年之前,美國活牛市場中協(xié)議采購所占比重不到一半,而在2020年后,這一數(shù)據(jù)已經(jīng)上升到70%。顯而易見,協(xié)議采購方式對養(yǎng)殖戶的約束遠大于對采購方的約束,頭部企業(yè)的規(guī)模優(yōu)勢將這一約束力更加放大了。泰森食品在2019年共在美國采購并屠宰了687萬頭活牛,在若干主產(chǎn)區(qū),養(yǎng)殖戶幾乎別無選擇。

不利于爭奪市場定價權(quán)。國內(nèi)企業(yè)無論在收購時面對上游的養(yǎng)殖戶,抑或在銷售時面對下游的商超或者餐飲用戶,都不易在博弈中占到上風。即便是簽訂了采購合同,其約束力也較為有限。而美國肉牛頭部企業(yè)在協(xié)議生產(chǎn)方式下,養(yǎng)殖戶在活牛達到一定重量后執(zhí)行交付,并參考現(xiàn)貨市場即時確定交貨價。這種模式導致養(yǎng)殖場處于區(qū)域性的封閉市場,無法掌控公開市場價格行情,而大型屠宰加工企業(yè)等買方力量擁有絕對的信息優(yōu)勢。隨著買方市場集中度的不斷提高,大型養(yǎng)殖場不得不與特定買方力量綁定,導致買方壟斷的形成。據(jù)報道,泰森,JBS,嘉吉和國家牛肉從2015年開始協(xié)調(diào)減少肉牛屠宰量,相應(yīng)降低在現(xiàn)金市場上的肉牛采購,迫使牧場主被迫以更低的價格出售或簽訂有利于肉類包裝商的長期合同。

當然,我們也不希望有朝一日中國的牛肉企業(yè)會憑借壟斷低位去減量壓價,以犧牲養(yǎng)殖戶的利益為代價為市場提供低價牛肉(事實上也辦不到)。但現(xiàn)在的問題是企業(yè)的議價能力是太弱而不是太強,不但沒有定價權(quán),議價權(quán)也不足。其根源之一就是規(guī)模優(yōu)勢的缺失。

中國肉牛產(chǎn)業(yè)規(guī)模化進程嚴重滯后,頭部企業(yè)做不大,是行業(yè)內(nèi)外多方面復(fù)雜因素共同作用的結(jié)果。就企業(yè)自身的原因而言,由于牛繁育和育肥周期太長,從業(yè)者鮮有足夠耐心和資源進行長遠戰(zhàn)略規(guī)劃,急功近利的結(jié)果總是欲速不達。近年來在牛價高漲的利好刺激下,多家規(guī)模企業(yè)過度布局,企圖快速擴產(chǎn)做大,吃到政策和市場的雙重紅利,結(jié)果在疫情和市場波動的雙重打擊下,多以失敗告終。更有甚者,因為過度加杠桿融資導致財務(wù)暴雷,伊賽牛肉、科爾沁牛業(yè)等都一度深陷困局。

不過,相比企業(yè)的決策失誤,肉牛行業(yè)內(nèi)外環(huán)境對企業(yè)規(guī)模擴張的制約似乎更為重要。中國畜牧業(yè)傳統(tǒng)上都以散戶養(yǎng)殖為主,肉牛養(yǎng)殖也不例外。自2015年以來,環(huán)保政策不斷收緊,大量畜禽養(yǎng)殖戶因污染問題被強制關(guān)閉,客觀上促進了生豬、肉雞等行業(yè)集中度的提高,頭部企業(yè)借機迅速做大。但肉牛主產(chǎn)區(qū)多分布在地廣人稀的邊疆地區(qū),所受影響則相對較輕,截至 2020年,年出欄10頭以下的養(yǎng)殖戶仍占總出欄量一半以上,年出欄10-100頭的養(yǎng)殖戶所占比重也超過25%。在養(yǎng)殖環(huán)節(jié)遍地散戶的基礎(chǔ)上,頭部企業(yè)是難以做大的。

頭部企業(yè)做大的另一途徑是自下而上,垂直整合產(chǎn)業(yè)鏈。以美國肉牛行業(yè)的發(fā)展為例,泰森食品、JBS等頭部企業(yè)加速整合屠宰加工產(chǎn)能并深度控制養(yǎng)殖環(huán)節(jié)的背后,是下游終端零售商快速規(guī)模擴張,包括麥當勞這樣的超級餐飲巨頭。后者出于品質(zhì)保證和降低成本的考慮,更傾向于向大型屠宰加工企業(yè)采購,從而進一步倒逼肉牛產(chǎn)業(yè)鏈從屠宰加工到養(yǎng)殖環(huán)節(jié)的整合。而且泰森食品等能夠在業(yè)內(nèi)順利進行大規(guī)模并購重組的前提,是美國肉牛養(yǎng)殖早已構(gòu)建了成熟的規(guī)模化集約化格局。而在中國市場,下游并不存在有如此影響力的終端零售巨頭,上游則如上文所述,中國肉牛的規(guī)模化養(yǎng)殖還只是剛剛上路。

我們認為,頭部企業(yè)的擴張,要克服上述內(nèi)外環(huán)境的制約因素都還需要相當漫長的發(fā)展階段。而目前又遭遇疫情和外部市場風險加大的擾動,國內(nèi)消費增長也難以樂觀,2022年企業(yè)經(jīng)營環(huán)境趨于嚴峻;國內(nèi)肉牛企業(yè)現(xiàn)實的發(fā)展目標可能不是迅速擴張規(guī)模,在肉牛市場復(fù)制優(yōu)然牧業(yè)或者溫氏、牧原等畜牧業(yè)巨頭的成功,而是基于現(xiàn)有的規(guī)模和資源,有效管控成本風險,保障資金鏈安全,努力提高競爭力,首先確保自己安全度過預(yù)期中的經(jīng)濟下行周期。

中國散裂中子源大氣中子輻照譜儀成功出束

遼寧出臺22條政策措施減輕中小微企業(yè)生產(chǎn)經(jīng)營負擔

人社部部署九方面政策服務(wù)企業(yè)招聘用工

氣象專業(yè)志愿者郭靜妍:不懼嚴寒采集賽道數(shù)據(jù)

寧夏:“十四五”嚴格控制規(guī)劃留白使用規(guī)模

廣州發(fā)動重點保供應(yīng)企業(yè)以2至3倍貨量對生活必需品進行補貨

習近平:只有攥緊中國種子,才能端穩(wěn)中國飯碗

記者手記:一滴水的“身價”之變

習近平在加強基礎(chǔ)研究座談會上強調(diào) 以更大力度更實舉措加強基礎(chǔ)研究 進一步打牢科技強國建設(shè)根基

受權(quán)發(fā)布丨中華人民共和國主席令(第七十五號)

遼寧錦州凌海市發(fā)生一起交通事故造成4人死亡

“五一”假期將至 各地交通樞紐客流增多 多地升級服務(wù)保障便利出行

世衛(wèi)組織:美國仍欠著會費 也看不出他們會繳

涉嫌違法違規(guī)收集使用個人信息 67款移動應(yīng)用被通報

全國人大常委會舉行憲法宣誓儀式

趙樂際主持十四屆全國人大常委會第二十二次會議閉幕會并作講話強調(diào) 高質(zhì)量做好人大各項工作 服務(wù)保障“十五五”良好開局

通訊|“我們自己的村莊也可以變得更好”——中國鄉(xiāng)村振興經(jīng)驗助力印尼村莊換新顏